Video - Le capacità assunzionali

Bravi i Comuni! Richieste per 5 miliardi, finanziati 3 miliardi e 600 milioni, in arrivo i primi 1.850 milioni di euro. Il ciclo degli investimenti comunali prosegue spedito

Continua il ciclo virtuoso degli investimenti comunali. Fondi stabili e annuali con un’attenta programmazione, finanziamenti diretti ai Comuni garantiscono una ordinata ed efficiente gestione degli investimenti sui territori. Grazie per la collaborazione consueta con i ministeri dell’Interno e dell’Economia.

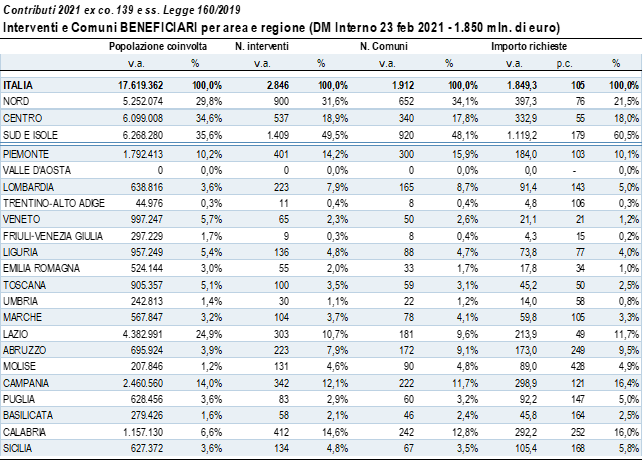

Il decreto del 23 febbraio 2021 assegna la prima quota, pari a 1.850 mln di euro, dei contributi per investimenti di messa in sicurezza degli edifici e del territorio ed efficientamento energetico degli edifici, stanziati dalla legge di bilancio 2019 (art. 139), successivamente incrementati dal dl 104/2020 (art. 46, co. 1, lett. b). Gli ulteriori 1.750 milioni di euro verranno assegnati nei prossimi mesi a valere sulla stessa graduatoria delle opere ammissibili per il 2021, come previsto dall’art. 139-bis della legge di bilancio 2019.

Si ricorda inoltre che i fondi relativi al 2022 (attualmente 450 mln. di euro) saranno attribuiti sulla base delle richieste da presentare entro il 15 settembre 2021, riservate agli enti non già beneficiari dei contributi relativi alla graduatoria 2021.

Il decreto è corredato di tre allegati contenenti:

- le richieste trasmesse dagli enti entro il 15 settembre 2020, di ammontare complessivo di poco superiore a 5 miliardi di euro (allegato 1 al DM) per oltre 9.000 interventi;

- le richieste ritenute ammissibili, per un ammontare di circa 4,3 miliardi di euro, relative a 8.175 interventi e riguardano 4.088 Comuni (allegato 2);

- la graduatoria delle richieste ammesse a finanziamento (allegato 3), che comprende 2.846 interventi riguardanti 1.912 Comuni beneficiari.

È quindi prevedibile che con la seconda tranche di assegnazioni relative al 2021 possano trovare accoglimento quasi tutte le richieste ed è auspicabile che con ulteriori assegnazioni, oltre alla copertura totale delle richieste ammissibili, trovino soddisfazione anche le richieste formulate da enti che non avevano ancora regolarizzato la trasmissione dei propri bilanci in BDAP, molti dei quali sono risultati esclusi per imperfezioni meramente formali.

Poiché l’importo delle richieste è risultato superiore all’entità dello stanziamento, per l’attribuzione del contributo ha trovato applicazione il criterio di cui al comma 141 della legge di bilancio 2019, basato sulla priorità (fino al 50% delle risorse disponibili) attribuita agli enti con minore incidenza del risultato di amministrazione, al netto della quota accantonata, rispetto alle entrate finali di competenza, ascrivibili ai titoli 1, 2, 3, 4 e 5 dello schema di bilancio di cui al d.lgs. n. 118 del 2011, come risultanti dai rendiconti della gestione 2019 (penultimo esercizio precedente a quello di riferimento). La distribuzione regionale dei beneficiari è riportata in calce a questa nota.

Gli enti sono tenuti ad affidare i lavori o le seguenti scadenze:

- entro sei mesi per le opere con costo fino a 100.000 euro;

- entro dieci mesi per le opere il cui costo è compreso tra 100.001 euro e 750.000 euro;

- entro quindici mesi per le opere il cui costo è compreso tra 750.001 euro e 2.500.000 euro;

- entro venti mesi per le opere il cui costo è compreso tra 2.500.001 euro e 5.000.000 di euro.

Gli importi sono riferiti all’ammontare complessivo del quadro economico dell'opera. Qualora l'ente si avvalga degli istituti della centrale unica di committenza (CUC) o della stazione unica appaltante (SUA) i termini sopra richiamati sono prolungati di tre mesi.

I termini per l’avvio della procedura di affidamento dei lavori sono riferiti alla data di pubblicazione del bando, ovvero della lettera di invito, in caso di procedura negoziata, ovvero della manifestazione della volontà di procedere all’affidamento dell’appalto, come riportata sul codice identificativo gara (CIG), secondo le modalità di cui alla Delibera dell’ANAC n.1 dell’11 gennaio 2017.

Il monitoraggio delle opere pubbliche, inclusa la verifica dell’affidamento, è effettuato dai Comuni attraverso la BDAP, classificando le opere sotto la voce “Messa in sicurezza edifici e territorio-comma 139_anno 2021”.

I risparmi derivanti da eventuali ribassi d'asta sono vincolati fino al collaudo o alla regolare esecuzione di cui al comma 144 e, successivamente, possono essere utilizzati per ulteriori investimenti, per le medesime finalità previste dal comma 141, a condizione che gli stessi vengano impegnati entro sei mesi dal collaudo, ovvero dalla regolare esecuzione.

Le tipologie di investimento ammesse a finanziamento sono state definite con Decreto del Ministero dell’interno del 5 agosto 2020, secondo l’ordine di priorità stabilito dal comma 141 della legge di bilancio 2019 e sono riconducibili a tre macro categorie:

- messa in sicurezza del territorio a rischio idrogeologico;

- investimenti di messa in sicurezza di strade, ponti e viadotti;

- investimenti di messa in sicurezza ed efficientamento energetico degli edifici, con precedenza per gli edifici scolastici, e di altre strutture di proprietà dell'ente.

Non sono state ammesse a finanziamento le richieste:

- prive di un CUP valido, ovvero con CUP erroneamente indicato in relazione all’opera per la quale viene richiesto il contributo;

- riferite ad opere non inserite in uno strumento programmatorio;

- formulate da comuni, che alla data della presentazione, non hanno trasmesso i bilanci e i dati contabili, ivi inclusi quelli dei loro enti e organismi strumentali, alla BDAP in base alla normativa vigente.

Si ritiene opportuno ricordare che in caso di mancata approvazione del piano urbanistico attuativo (PUA) e del piano di eliminazione delle barriere architettoniche (PEBA) entro il 31 dicembre 2020, i contributi attribuiti saranno ridotti del 5 per cento. Gli enti dovranno pertanto comunicare entro il prossimo 31 marzo 2021 le delibere di approvazione del PUA e del PEBA; in base ai dati pervenuti, entro il 30 aprile 2021 il Ministero dell’interno provvederà alla eventuale rideterminazione del contributo e le risorse liberate verranno utilizzate per lo scorrimento della graduatoria.

I contributi (soggetti alla rendicontazione di cui all’art. 158 del TUEL) saranno erogati dal Ministero dell’interno:

- per una quota pari al 20% entro il 28 febbraio 2021;

- per una quota pari al 60% previa verifica dell’avvenuto affidamento dei lavori;

- il restante 20% previa trasmissione certificato di collaudo o di regolare esecuzione.

"Canone unico". Aggiornamento dello schema di regolamento IFEL

Aggiornamento dello schema di regolamento IFEL del "Canone unico"

Pubblichiamo un aggiornamento dello schema di regolamento del “Canone unico”, che rispetto alla precedente versione del 12 dicembre 2020 è stato rivisto anche alla luce delle recenti disposizioni recate dalla legge di bilancio 2021 in tema di occupazioni di cavi e condutture, nonché degli orientamenti in materia forniti dal Ministero dell’Economia e Finanze nell’ambito delle risposte a TELEFISCO del 28 gennaio 2021, dalle quali si discosta in particolare sull’apparato sanzionatorio e la realizzazione del presupposto impositivo nei casi di occupazioni effettuate su aree private soggette a servitù di pubblico passaggio.

Per tutti gli altri temi di intervento, i maggiori punti di novità di questa revisione riguardano:

- una diversa formulazione degli art. 4 e 23¸ rubricati rispettivamente “Tipologia degli impianti pubblicitari” e “Tipologia degli impianti delle affissioni”;

- la previsione di una facoltatività di inserimento nel regolamento comunale dell’art.26, intitolato “Modalità delle pubbliche affissioni”;

- una diversa formulazione dell’art. 48, con riferimento alle occupazioni con cavi e conduttore, resasi necessaria a seguito della riscrittura delle modalità di assoggettamento disposta dall’art. 1, comma 848, legge n. 178/2020;

- il perfezionamento dell’art. 49, in cui la definizione di passo carrabile e la relativa disciplina sono state declinate con maggior coerenza con la definizione, alla luce delle evidenze giurisprudenziali della Cassazione.

Si ricorda che le reiterate proposte di rinvio o di facoltatività di applicazione del nuovo Canone unico non sono state recepite nel decreto “Proroghe” in via di definitiva approvazione al Senato. È quindi essenziale che i Comuni provvedano alla regolamentazione del nuovo canone e delle relative tariffe entro il termine del 31 marzo 2021, attualmente fissato per la deliberazione dei bilanci di previsione. L’assenza di regolamentazione può comportare l’abolizione di fatto dei relativi prelievi, in assenza di riferimenti alla previgente disciplina, espressamente abolita a decorrere dal 1° gennaio 2021 dalla legge di bilancio per il 2019 (co. 847, L. 160/2019)

L’accantonamento al fondo di garanzia per i debiti commerciali ai sensi del comma 862 della legge n. 145/2018

Come è noto, i commi 858-872 della legge n. 145/2018 hanno introdotto misure per garantire il tempestivo pagamento dei debiti commerciali e la riduzione del debito pregresso e per assicurare la corretta alimentazione della piattaforma dei crediti commerciali.

Se inadempienti, dal 2021 e con riferimento alla situazione rilevata per l’esercizio 2020, le amministrazioni, diverse dallo Stato, che adottano la contabilità finanziaria – tra le quali sono compresi i comuni e gli altri enti locali – sono tenute ad accantonare nella parte corrente del proprio bilancio una quota delle risorse, variabile a seconda dell’entità della violazione, stanziate per l'acquisto di beni e servizi.

In particolare il comma 862 fissa alla data del 28 febbraio 2021 il termine entro cui iscrivere l’accantonamento sul proprio bilancio di previsione 2021/2023.

La presente nota interpretativa ha l’obiettivo di rispondere ai numerosi quesiti dei comuni che, non avendo ancora approvato il bilancio di previsione, si interrogano sull’obbligo di dover procedere con l’accantonamento un mese prima del termine fissato dalla norma per l’approvazione del bilancio (decreto del Ministro dell’Interno del 13 gennaio 2021).

A tal fine va rilevato che, ai sensi del citato comma 862, gli enti che presentano le condizioni di inadempienza di cui ai commi 859, 867 e 868, “con delibera di giunta o del consiglio di amministrazione” dovranno stanziare entro il 28 febbraio del 2021 “un accantonamento denominato Fondo di garanzia debiti commerciali nella parte corrente del proprio bilancio” e che l’esistenza di un bilancio 2021/2023 approvato è di per sé un presupposto per il corretto adempimento, altrimenti di difficile attuazione.

Si deve dedurre che nei casi di inadempienza:

- gli enti che hanno già approvato il bilancio stanziano l’accantonamento con delibera di Giunta entro il 28 febbraio;

- gli altri stanziano l’accantonamento con delibera di Consiglio all’atto stesso dell’approvazione del bilancio, dando atto nella nota integrativa della ricorrenza delle condizioni che rendono obbligatoria la costituzione del fondo.

Viceversa, se non ricorrono le condizioni per l’accantonamento:

- gli enti che non hanno ancora approvato il bilancio danno atto di non essere tenuti alla costituzione del fondo indicando i dati relativi agli indicatori sui tempi di pagamento nella nota integrativa al bilancio, all’atto di approvazione dello stesso;

- gli altri potranno dare atto di non dovere costituire il fondo con successiva deliberazione.

Cogliamo, infine, l’occasione per ricordare che nella fase di conversione del d.l. n. 183/2021 “proroga termini” è stato approvato un emendamento al comma 861 della legge n. 145/2018 al fine di consentire, per l’anno 2021, il calcolo degli indicatori di riduzione del debito pregresso e di ritardo medio a partire dai dati delle contabilità locali. Per le modalità di calcolo degli indicatori si rimanda alla Nota IFEL del 22 novembre 2019.

Per approfondimenti visitare la pagina IFEL PCC e SIOPE+. Istruzioni per l’uso o scrivere a .