Amministratore IFEL2

Slide del corso organizzato in collaborazione con ANUTEL il 21 giugno a Pordenone "Tributi locali:l'ammissione al passivo fallimentare dell'ente locale e le modalità di notifica degli atti tributari"- Relatore: Maria SUPPA (Avvocato Tributarista - Patrocinante in Cassazione - Docente Esclusivo A.N.U.T.E.L.)

Slide e relazione del corso organizzato in collaborazione con ANUTEL il 19 giugno a Montepaone - Relatore: Stefano BALDONI (Responsabile dell'Area Economico-Finanziaria e Tributi del Comune di Corciano (PG) - Vice Presidente A.N.U.T.E.L.)

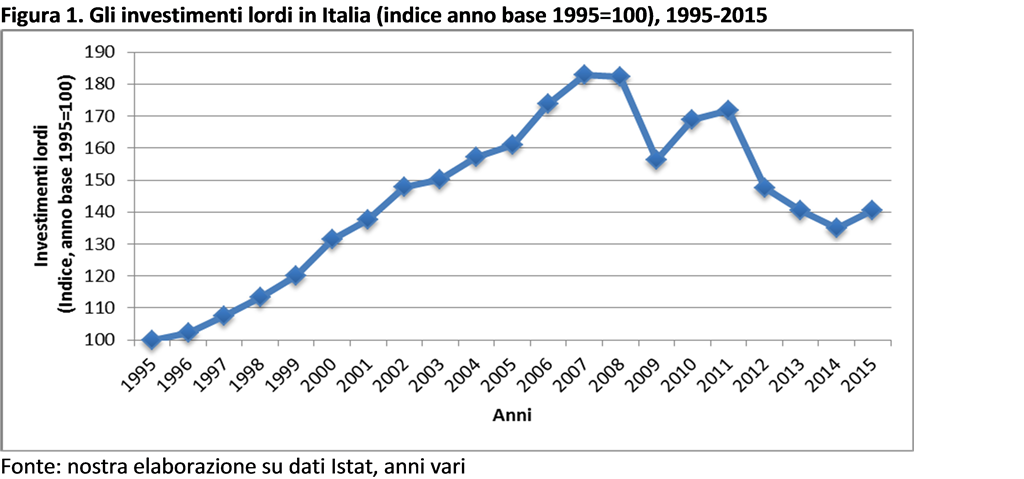

In Italia gli investimenti lordi hanno avuto un andamento in costante aumento dal 1995 al 2007, e tendenzialmente decrescente dal 2008 in poi (Figura 1). In particolare negli ultimi 8 anni gli investimenti si sono ridotti di 81 miliardi di euro, dei quali circa 70 riconducibili agli investimenti privati e 11 a quelli pubblici, quest’ultimi diminuiti del 23%. In tale periodo sono stati infatti proprio gli investimenti, solo parzialmente compensati dalle esportazioni nette e dai consumi privati, ad aver maggiormente influito negativamente sulla dinamica del PIL.

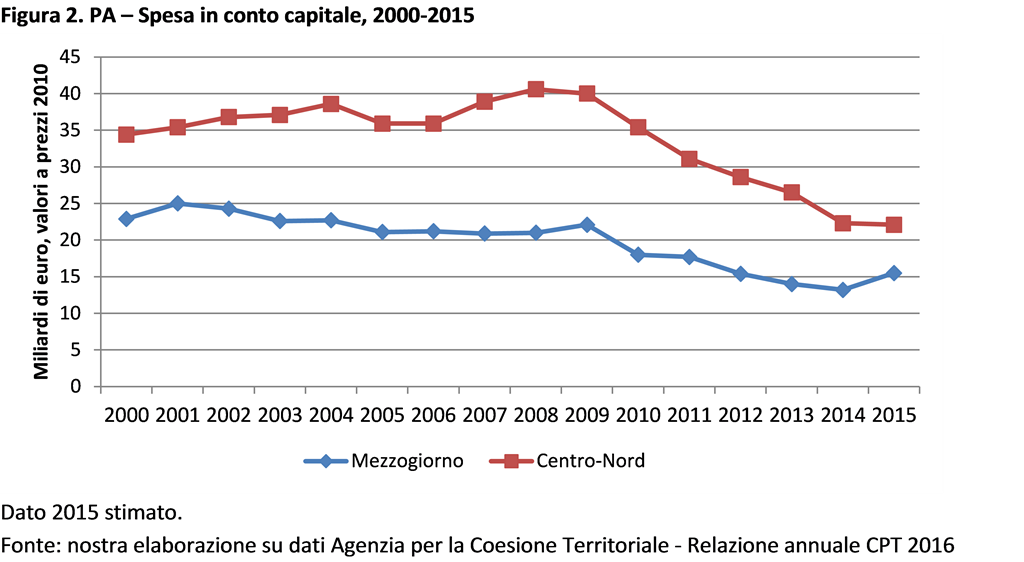

Di fatto il complesso della spesa in conto capitale della PA ha subìto un drastico ridimensionamento, pregiudicando gli spazi di investimento dell’intero comparto (Figura 2) (1). Nel 2000 questa voce di spesa era pari a 57,3 miliardi di euro, mentre nel 2014 si ferma a 35,5 miliardi di euro (-38%). Solamente nel 2015, secondo le stime dell’Agenzia per la Coesione Territoriale, la spesa in conto capitale della pubblica amministrazione dovrebbe crescere rispetto al dato del 2014 e raggiungere quota 37,6 miliardi di euro.

Nel Mezzogiorno la riduzione della spesa in conto capitale della PA è più evidente: si passa da 22,9 miliardi del 2000 a 13,2 miliardi di euro del 2014 (-42%). Anche per il Sud le stime 2015 rilevano una ripresa della spesa in conto capitale rispetto all’anno precedente che dovrebbe attestarsi sui 15,5 miliardi di euro.

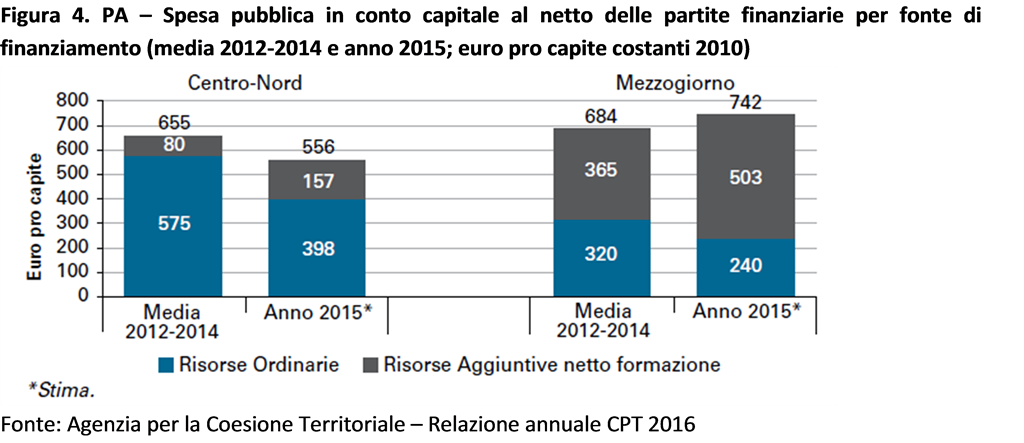

Analizzando il peso delle risorse aggiuntive (fondi strutturali comunitari e risorse nazionali del Fondo di Sviluppo e Coesione) sulla componente di spesa in conto capitale per macro aree territoriali, emerge che queste rappresentano, nell’ultimo triennio (2012-2014), il 53,4% delle risorse complessive in conto capitale destinate dalla PA al Mezzogiorno. Questo indica che in assenza delle risorse aggiuntive i 684 euro pro capite di spesa in conto capitale al Mezzogiorno si ridurrebbero a 320 euro (Figura 4). Al Centro-Nord, al contrario, le risorse complessive in conto capitale sarebbero sostanzialmente le stesse anche in assenza delle risorse aggiuntive: nel periodo 2012-2014, infatti, la spesa in conto capitale della PA è stata di 655 euro pro capite, di cui solamente 80 di risorse aggiuntive.

Per il 2015, al Centro-Nord si stima una riduzione complessiva della spesa in conto capitale, che passerebbe da 655 euro pro capite a 556 euro, determinata da un sostanziale arretramento delle risorse ordinarie (da 575 a 398 euro pro capite), parzialmente compensato da un incremento di quelle aggiuntive (da 80 euro a 157 euro pro capite nel 2015).

In parallelo, nel Mezzogiorno le risorse complessive in conto capitale della PA dovrebbero aumentare nel 2015 rispetto al periodo finale (da 684 a 742 euro pro capite) nonostante l’arretramento delle risorse ordinarie (da 320 a 240 euro pro capite): la crescita della spesa in conto capitale è infatti determinata esclusivamente da un aumento delle risorse aggiuntive, che passerebbero da 365 a 503 euro pro capite, pesando per il 67,7% sul totale delle spese in conto capitale dell’area. Lo scenario del 2015, che evidenzierebbe un intervento al Sud alimentato per oltre due terzi dalla politica di coesione, crea qualche perplessità sulla natura di “aggiuntività” dei fondi strutturali e di quelli per le aree sottoutilizzate.

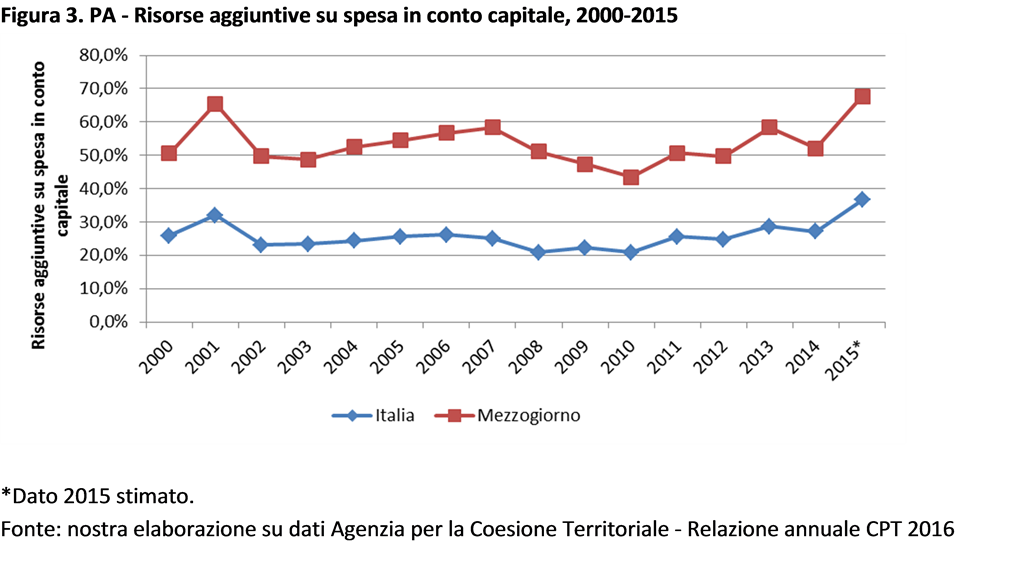

Sicuramente il 2015 sconta la coincidenza con la chiusura del ciclo di programmazione 2007-2013, prevista secondo la regola “n+2” al 31 dicembre dell’anno (art. 93 del Regolamento CE 1083/2006), che determina una massiccia certificazione e contabilizzazione di spese associate ad impegni che possono risalire agli inizi del ciclo di programmazione o addirittura al settennio 2000-2006. Non è un caso che anche in corrispondenza della chiusura delle due programmazioni precedenti il rapporto tra risorse aggiuntive e spesa in conto capitale al Sud abbia sempre segnato dei picchi verso l’alto: è il caso del 2001, con il 65,4% e del biennio 2006-2007, con quote tra il 57 ed il 58% circa (Figura 3).

Questi dati, in un’ottica “fondi”, potrebbero rappresentare risultati soddisfacenti (è il segnale che l’Italia non sta restituendo denaro alla CE), tuttavia non si può affermare che certifichino un buono stato di salute dei conti pubblici nazionali. In particolare nel Mezzogiorno infatti la spesa in conto capitale, ridotta al lumicino, viene ampiamente rimpiazzata da FESR e FSE, che invece di sommarsi alle risorse ordinarie le sostituiscono. Anche l’FSC rientrerebbe in tali risorse che da aggiuntive diventano sostitutive, con la differenza che questo fondo spesso viene considerato un salvadanaio a cui ricorrere di volta in volta in caso di necessità, e che di conseguenza sconta un avanzamento finanziario di gran lunga inferiore rispetto a quello degli altri due fondi (19% vs il 69% del FESR e l’85% del FSE).

Fondi UE, fondi nazionali e sviluppo regionale

La letteratura empirica sull’impatto e l’efficacia della politica regionale europea è abbastanza estesa. In sintesi si può riassumere che le verifiche empiriche sembrano confermare l’impatto positivo dei fondi strutturali sulle economie regionali, ma in modo eterogeneo. Gli effetti variano a seconda di territori, assetti istituzionali e periodi di programmazione. Dalla disamina dei lavori precedenti emerge peraltro che vi è spazio per uno studio che tenga conto del ruolo di altre politiche/fondi di coesione oltre ai fondi UE. A tale scopo considereremo qui alcuni fondi nazionali.

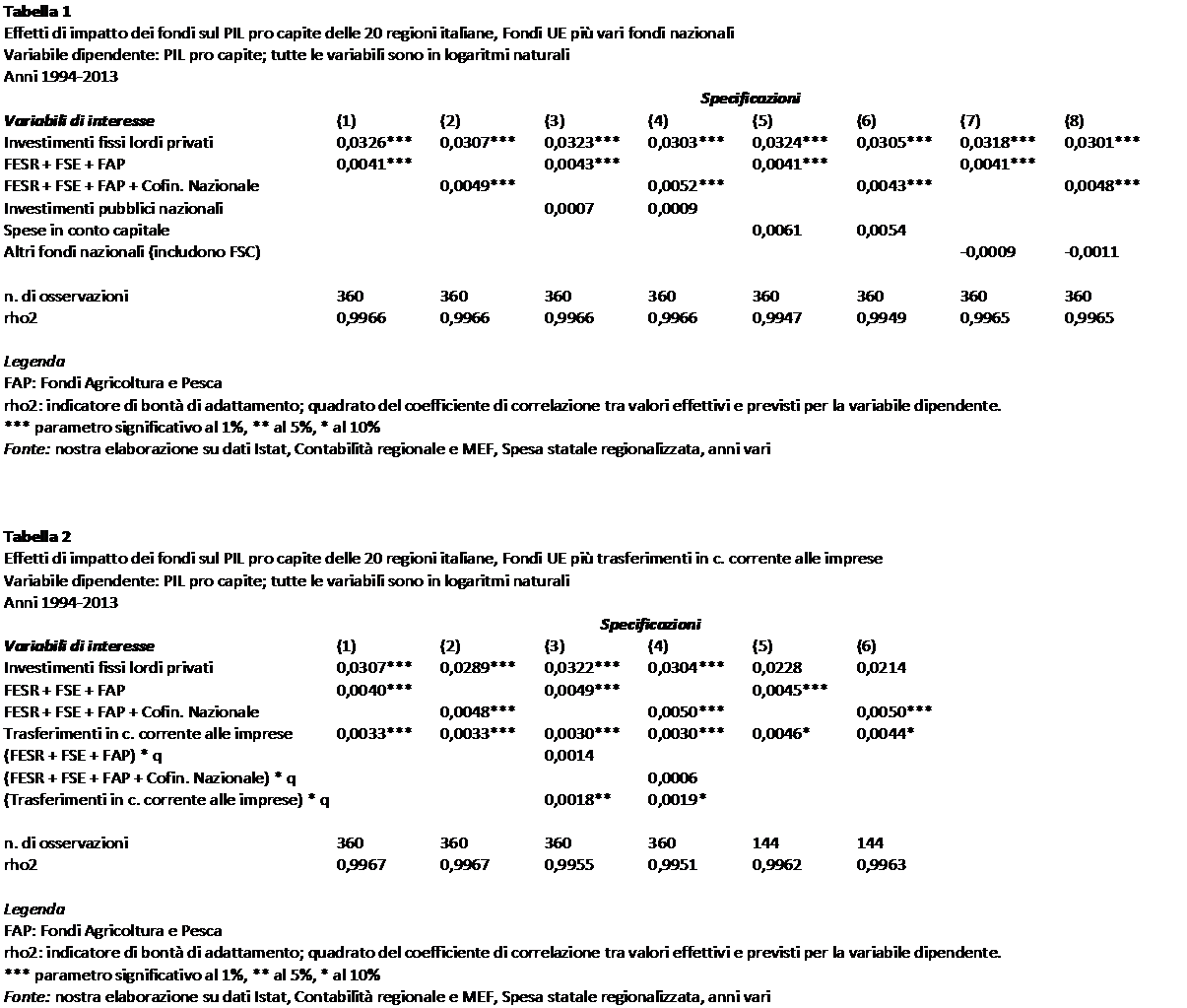

La sfida principale che una valutazione dell’efficacia dei fondi deve affrontare è quella di distinguere i cambiamenti nella situazione economica causata dalle politiche da quelli causati da altri fattori (si vedano, per esempio, Blundell e Costa Dias, 2000). A questo scopo stimiamo, mediante una procedura panel a effetti fissi, un’equazione dinamica in cui il PIL pro capite dipende dal suo valore dell’anno precedente, e da investimenti privati, fondi UE, fondi nazionali e alcune variabili di controllo. I fondi UE (FESR, FSE e fondi relativi ad agricoltura e pesca) sono inclusi sia da soli, sia in varie combinazioni, anche assieme alle risorse nazionali del Fondo di Rotazione. I fondi nazionali (relativi a politiche regionali e industriali) comprendono le spese in conto capitale, altri fondi relativi a politiche nazionali di coesione (come il Fondo Innovazione Tecnologica, Fondo Contributo Imprese, Fondo solidarietà nazionale e, quando rilevanti, FAS o FSC) e i trasferimenti in conto corrente alle imprese.

La letteratura ha anche sostenuto che lo sviluppo del Mezzogiorno è stato limitato dalla scarsa disponibilità di infrastrutture fisiche e sociali. Per vedere come la qualità del governo possa essere in grado di influenzare i risultati dell’analisi in oggetto, includiamo nelle nostre stime un termine di interazione tra un indicatore di qualità del governo e i fondi. La significatività di questo termine metterebbe in luce la rilevanza della qualità delle istituzioni pubbliche per l’impatto dei fondi sull’economia.

I dati regionali su PIL, investimenti e popolazione sono tratti dalla contabilità regionale Istat. Sia i fondi europei che quelli nazionali sono invece ricavati dalla banca dati “Spesa Statale Regionalizzata” del Ministero dell’Economia e delle Finanze. Va sottolineato che tali serie, che si riferiscono alle somme effettivamente erogate alle regioni, sono il risultato di procedure di calcolo pienamente coerenti tra di loro. Infine, per misurare la qualità del governo a livello regionale, ci si avvale di un indicatore composito sviluppato da Charron et al. (2014).

Le stime comprendono gli anni dal 1994 al 2013, e includono quindi tre periodi di programmazione dei fondi UE. In esse è stato utilizzato anche il metodo SYS-GMM (Blundell e Bond, 1998) per tener conto della struttura dinamica del modello e della possibile endogeneità dei fondi. Troviamo in generale che le aggregazioni di fondi UE hanno un’influenza significativamente maggiore di quella dei fondi presi singolarmente (qui non riportati): la variabile più significativa è la somma dei fondi UE comprensiva del cofinanziamento nazionale (praticamente il Fondo di Rotazione). La Tabella 1 mette in luce come vari fondi nazionali (sia ordinari che inclusivi dell’FSC) non risultano significativi, mentre nella Tabella 2 si tiene conto dei trasferimenti in conto corrente alle imprese (l’unico fondo nazionale significativo). L’effetto finale sul livello di equilibrio del PIL pro capite regionale dipende dalla struttura dinamica di ciascuna equazione. In ogni caso i fondi UE hanno un effetto maggiore di quello dei trasferimenti in conto corrente alle imprese e pari a quasi un sesto di quello degli investimenti privati pro capite.

Dalla Tabella 2 (colonne 3 e 4) risulta poi che la qualità del governo ha un impatto nullo sull’efficacia dei fondi strutturali, ma migliora decisamente l’impatto dei trasferimenti alle imprese. Poiché la qualità del governo è più bassa nel Mezzogiorno, ciò, a parità di altri fattori, implica che i fondi UE, assai più di quelli nazionali, favoriscono la convergenza dei PIL regionali. Al fine di approfondire questo aspetto, si sono effettuate le stime per le sole regioni del Mezzogiorno, la cui qualità istituzionale risulta essere notevolmente inferiore. I coefficienti ottenuti per i fondi UE (v. colonne 5 e 6) sono in linea con quelli ottenuti per le venti regioni. Tendendo presente che la dotazione regionale di fondi UE è maggiore per le regioni meridionali, ciò avvalora l’ipotesi che questi fondi abbiano contribuito a ridurre le disparità interregionali in Italia.

di:Gianluigi Coppola e Sergio Destefanis, Università di Salerno; Giorgia Marinuzzi e Walter Tortorella, IFEL

Pubblicato su EyesReg, Vol.7, N.3, Maggio 2017

Riferimenti bibliografici

Agenzia per la Coesione Territoriale – Relazione annuale CPT 2016

Blundell, R., Bond S.R. (1998), Initial conditions and moment restrictions in dynamic panel data models. Journal of Econometrics, 87: 115-143.

Blundell R., Costa Dias M. (2000), Evaluation Methods for Non-Experimental Data, Fiscal Studies, 21 (4), 427-468.

Charron, N., Dijkstra, L., Lapuente, V., 2014. Regional Governance Matters: Quality of Government within European Union Member States. Regional Studies, 48, 68–90.

Note

(1) Il lavoro riflette esclusivamente le opinioni degli autori, senza impegnare la responsabilità delle Istituzioni di appartenenza.

Con la presente si comunica che è stato esteso anche ad IFEL l'obbligo di applicare a decorrere dal 1 luglio 2017 il meccanismo impositivo ai fini Iva previsto dall' art. 17-ter del DPR 633/1972 denominato "scissione dei pagamenti" o "split payment", il quale prevede l'assolvimento dell'imposta in capo alla medesima in quanto destinataria della cessione di bene o della prestazione di servizio.

Pertanto, dal 1 luglio 2017 permane l'obbligo di emettere fattura elettronica che dovrà mantenere l'indicazione dell'imponibile e dell'Iva, a norma dell'art. 21 del DPR 633/1972; nella stessa, però, il campo " esigibilità IVA " dovrà, necessariamente, essere valorizzato con la lettera " S " per indicare il regime della scissione dei pagamenti.

Slide relative al corso "Contabilità e bilancio" del 5 giugno 2017, organizzato a Castelletto Sopra Ticino in collaborazione con Anci Piemonte. Relatori: Matteo Barbero ed Elena Brunetto.