COVID-19. Contributo speciale ai Comuni delle aree più colpite (art. 112 dl 34/2020)

Nei giorni scorsi è stato erogato il contributo destinato ad interventi di sostegno di carattere economico e sociale connessi all'emergenza da virus COVID-19, previsto dall'art. 112 del decreto-legge n. 34 del 2020 a favore dei Comuni delle Province di Bergamo, Brescia, Cremona, Lodi e Piacenza.

L'ammontare complessivo del contributo è pari a 200 milioni di euro. Il relativo decreto di riparto è stato pubblicato nella Gazzetta Ufficiale di venerdì 5 giugno (DM Interno del 27 maggio 2020), con l'allegato contenente i Comuni beneficiari e l'importo assegnato, in proprozione della popolazione residente di ciascun Comune.

Smartworking – Sfide e opportunità: al via il 15 giugno il corso e-learning IFEL-ANCI e Federica al fianco dei comuni italiani

Al via il 15 giugno il nuovo corso e-learning gratuito “Smartworking - Sfide e opportunità” per i comuni italiani, frutto della collaborazione tra IFEL e Federica Web Learning, il Centro di Ateneo per l’innovazione, la sperimentazione e la diffusione della didattica multimediale dell’Università di Napoli Federico II.

Guarda il video di presentazione del corso (a cura di Guido Castelli - Presidente IFEL)

Il corso, strutturato come un MOOC - Massive Open Online Course - ha una durata complessiva di 5 settimane ed è fruibile interamente online attraverso la piattaforma eLearning Federica Web Learning, con completa autonomia nella scelta dei propri tempi/spazi per l'apprendimento.

Dall’inizio dell’anno IFEL-ANCI hanno ulteriormente affiancato i comuni italiani in questo momento difficile per tutte le istituzioni, i dipendenti comunali e, ovviamente, i loro cittadini. Sono stati realizzati 117 eventi formativi on line con circa 60.000 partecipanti, di cui 82 webinar e 44.670 partecipanti solo nel periodo dell’emergenza sanitaria. L’offerta formativa ha spaziato dall’aggiornamento del personale comunale sulle tematiche finanziarie e tributarie ad interventi specifici legati all’emergenza Coronavirus, come lo smartworking.

Forti di questi numeri, e con l’intento di integrare e qualificare ulteriormente la propria proposta formativa, IFEL, in collaborazione con Federica WebLearning, ha progettato un percorso formativo online pensato in una prospettiva anche comunale completamente in autoformazione sul tema dello smart working, finalizzato a rispondere ad un bisogno di conoscenza sul tema non solo di questo periodo, ma anche e soprattutto in un’ottica di futura rimodulazione dei contesti lavorativi.

IL CORSO

L’emergenza COVID ha determinato un’improvvisa riorganizzazione delle vite individuali e lavorative.

La maggioranza dei dipendenti del settore pubblico e privato ha sperimentato per la prima volta le difficoltà e i vantaggi del lavoro a distanza. Il bilancio di questa fase sperimentale è positivo. Cresce nel Paese la spinta per utilizzare queste modalità organizzative più agili per migliorare l’efficienza e la soddisfazione del sistema produttivo.

Il percorso ha l’obiettivo di fornire anche ai dipendenti comunali gli strumenti conoscitivi e applicativi per un utilizzo consapevole dello smartworking. È articolato in 5 moduli distribuiti su 5 settimane e prevede videolezioni di inquadramento, analisi di best practices, test di autovalutazione, esercitazioni e spazi interattivi di confronto con la community per condividere le esperienze e le conoscenze acquisite.

Ogni settimana sarà disponibile un nuovo modulo, secondo questa articolazione:

1. Smart Education per Smartworking

2. Cosa significa Smartworking

3. Prepararsi allo Smartworking

4. Il mio lavoro

5. Team building e Team working

Approfondisci il programma del corso

Guarda il video di presentazione corso

DESTINATARI E MODALITÀ DI PARTECIPAZIONE

Il corso si rivolge a dipendenti della PA, in particolare dei comuni, e a quelli del settore privato interessati alla innovazione ICT driven. La partecipazione è gratuita e il corpo docenti è per lo più formato da esperti di amministrazione pubblica, del mondo dei comuni e del management del settore privato con forte sensibilità verso i servizi per la cittadinanza.

Per iscriversi al corso è sufficiente:

1) registrarsi sulla piattaforma Federica Web Learning, compilando tutti i campi del form di registrazione. Per confermare la registrazione basterà cliccare sul link presente all’interno dell’email di conferma che verrà inviata all'indirizzo mail scelto in fase di registrazione.

2) dopo la registrazione alla piattaforma Federica Web Learning, collegarsi alla pagina di presentazione del corso, cliccare su "Vai al corso" ed effettuare il login cliccando su "Accedi" in alto a destra della pagina e inserendo le proprie credenziali.

3) nella pagina che si aprirà, cliccare su "Iscrivimi" a fondo pagina.

IMU 2020. Termini di pagamento ordinari e differiti – Codici tributo e modalità di calcolo – Ravvedimento operoso – Esonero prima rata IMU-Alberghi

Differimento termini pagamento acconto IMU e Risoluzione Mef-DF n.5/2020

Nelle scorse settimane molti Comuni hanno introdotto differimenti del termine per il pagamento dell’acconto dell’IMU, avvalendosi in qualche caso dello schema che l’IFEL ha messo a disposizione con una nota del 21 maggio scorso, con il quale si prospettava l’opportunità – nelle attuali condizioni di incertezza sulla portata della ripresa delle attività economiche post emergenza e sul sostegno statale alla perdita di entrate proprie locali – di deliberare un differimento dei termini di versamento di qualche mese, limitato ai contribuenti che hanno più fortemente subito i danni dell’emergenza, in particolare le imprese soggette alla chiusura e le persone fisiche più esposte alla perdita di lavoro o di fatturato. I più lunghi termini per la formazione del bilancio di previsione e le modifiche introdotte sui termini “speciali” inizialmente previsti dalla legge per le delibere IMU permettono di valutare entro la fine di luglio le eventuali ulteriori azioni di sostegno più sostanziale.

Lo schema di delibera non distingue tra le due “quote” dell’IMU, quella maggioritaria di spettanza comunale e quella di spettanza statale, relativa all’aliquota di base (7,6 per mille) dei fabbricati del gruppo catastale D.

La recente pronuncia del Dipartimento delle Finanze del Mef (Risoluzione n. 5 dell’8 giugno), nel ritenere che il Comune non possa disporre proroghe sulla quota IMU di spettanza statale, non comporta alcun cambiamento degli effetti delle decisioni comunali di differimento dei termini di pagamento sull’IMU di spettanza del Comune. Le eventuali conseguenze possono riguardare esclusivamente la quota statale dell’IMU, di norma pagata con il codice tributo 3925, recentemente confermato dall’Agenzia delle entrate.

Fatta questa necessaria premessa, con riferimento ai provvedimenti comunali già adottati o in corso di approvazione, appare opportuno distinguere almeno due situazioni, con l’obiettivo di assicurare una corretta comunicazione al cittadino e valutare l'eventualità di ulteriori necessità di regolamentazione:

1) I Comuni che hanno seguito lo schema proposto dall’IFEL, si sono limitati a disporre nuovi termini per il pagamento dell’IMU tout court, senza alcun espresso riferimento alla quota comunale ed alla quota statale. Secondo l’orientamento ministeriale, questo aspetto deve essere invece puntualizzato, così da far valere il più limitato perimetro di azione che risulterebbe concesso alla potestà comunale. In tal caso, è sufficiente un comunicato sul sito istituzionale del Comune che evidenzi che i nuovi termini devono intendersi riferiti alla sola quota comunale, per quanto precisato nella risoluzione n. 5 dell’8 giugno 2020. La sufficienza del comunicato deriva da una considerazione essenziale: l’aver fissato, ad esempio, al 30 settembre la scadenza di pagamento per i contribuenti che certificano situazioni di disagio economico causato dalla situazione emergenziale, senza applicazione di sanzioni ed interessi, non comporta una moratoria generalizzata, ma è la diretta conseguenza della facoltà, pur limitata alla quota comunale dell’IMU, di differimento termini recata dal co.777 della legge n. 160/2019;

2) Se il provvedimento di differimento contiene in modo esplicito il differimento del pagamento dell’IMU relativa ai fabbricati D di pertinenza statale, il Comune può procedere alla revoca parziale del provvedimento, che potrà essere disposta con delibera di giunta da sottoporre alla ratifica consiliare entro il 31 luglio, termine ultimo previsto per l’approvazione dei bilanci di previsione dei Comuni (anche se il bilancio 2020 fosse stato già approvato). La revoca parziale, debitamente e tempestivamente pubblicizzata, anche con riferimento al termine ordinario del 16 giugno, risponde ad un criterio di autotutela che il Comune può adottare per evitare ipotesi di comportamento irregolare.

Questi comportamenti consentono di assicurare in modo ordinato l’esercizio dell’autonomia comunale, nonché di assicurare la migliore comunicazione per garantire la conoscenza degli atti adottati dal Comune e, al contempo, la sopravvenuta posizione ministeriale.

Qualora, invece, la delibera di differimento fosse in corso di approvazione, nella logica di autotutela testé delineata, il Comune può emendarla in sede di esame consiliare, stralciando l’eventuale differimento delle scadenze della quota statale dei fabbricati D, ovvero prendendo atto - anche solo nelle premesse - dell’orientamento del Mef, di cui alla Risoluzione n. 5/2020, che esclude la possibilità di applicare il differimento in questione agli obblighi di pagamento della quota statale dell’IMU gravante sui fabbricati del gruppo catastale D.

Non si può infine trascurare il caso in cui il Comune intenda far valere una posizione di esteso e non condizionato differimento dei termini di pagamento, ritenendo infondata la limitazione della potestà regolamentare comunale che promana dalla risoluzione ministeriale. Tale posizione appare coerente con il tenore letterale del citato comma 777, ma, a fronte del diverso orientamento espresso dal Mef, potrebbe tuttavia essere oggetto di formale contestazione, nelle forme previste dall’articolo 52, comma 4, del d.lgs. n. 446/1997, che prevede, in caso di non ottemperanza alla richiesta di adeguamento, la possibilità che il Mef impugni il provvedimento avanti il Tribunale amministrativo.

Anche in questo caso, appare opportuno che il Comune confermi la propria volontà di applicazione dei differimenti già decisi o in corso di deliberazione, dando espressamente atto nel provvedimento o in una comunicazione pubblica dell'orientamento ministeriale e della posizione autonomamente assunta.

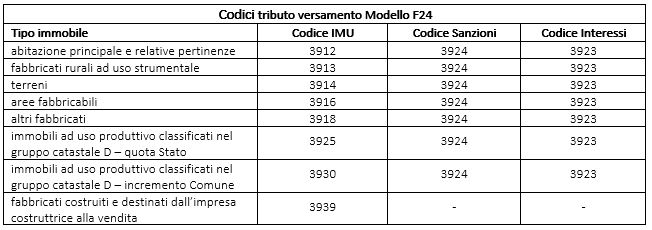

Codici tributo per versamenti IMU 2020 e modalità pagamento rata di giugno

Nell'approssimarsi della scadenza di pagamento del 16 giugno appare utile ricordare i codici tributo da utilizzare per il pagamento tramite modello F24. I codici tributo sono in sostanza quelli già in uso per la “vecchia IMU”, come riportato dalla Risoluzione n. 29/E del 29 maggio 2020, con l’eccezione del codice relativo ai fabbricati costruiti e destinati dall’impresa costruttrice alla vendita ("immobili merce"), di cui all’articolo 1, comma 751, della legge n. 160/2019, per il quale è introdotto il codice IMU 3939, da utilizzare anche con riferimento ai fabbricati merce di categoria D, in quanto per questi il gettito è interamente riservato al Comune.

Si ricorda, inoltre, ai fini del pagamento della prima rata IMU 2020 non è necessario conoscere le disposizioni comunali aggiornate sulle aliquote applicabili. L’acconto 2020 dovuto si calcola, infatti, sulla base dell'importo dovuto nel 2019 a titolo sia di IMU che di Tasi, così come disposto dalla legge n.160/2019, art. 1, comma 762.

In caso di ravvedimento, sanzioni e interessi sono versati unitamente all’imposta dovuta.

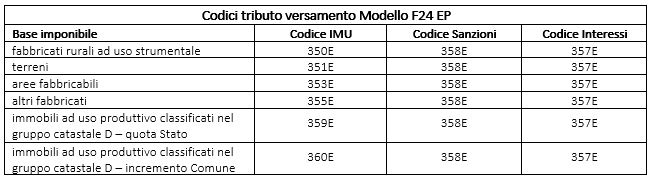

Si riportano inoltre, per mera completezza di informazione, i codici tributo da utilizzare esclusivamente da parte degli enti pubblici con il modello F24-EP.

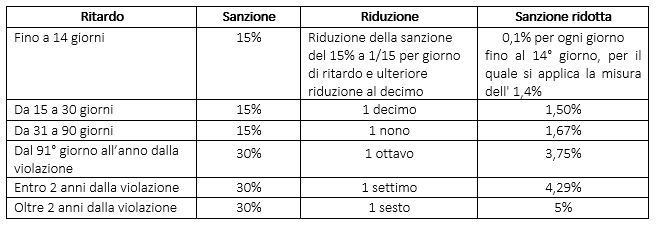

Pagamenti ritardati in regime di ravvedimento operoso

Gli eventuali ritardi di pagamento rispetto alla scadenza ordinaria o differita sono sanabili attraverso l’istituto del “ravvedimento operoso”. L’articolo 13, comma 1, del d.lgs. n. 471 del 1997 dispone che:

- Il mancato o insufficiente versamento in acconto o saldo, entro le scadenze ordinarie, è punito con una sanzione amministrativa del 30% per ogni importo non versato;

- Per i versamenti effettuati con un ritardo non superiore a 90 giorni, la sanzione del 30% è ridotta alla metà, ossia diventa pari al 15%;

- Per i versamenti effettuati con un ritardo non superiore a 15 giorni, la sanzione del 15% è ulteriormente ridotta a un importo pari a 1/15 per ciascun giorno di ritardo.

La tabella che segue riepiloga le sanzioni dovute in caso di ravvedimento operoso.

Il Comune può aver regolato in modo più favorevole al contribuente le misure delle sanzioni sopra indicate, in considerazione del potere di disporre anche misure attenuanti nell’ipotesi di adempimenti tardivi. Rimane anche ferma la possibilità di regolamentare il ravvedimento “frazionato”, oggi previsto dall’art. 13-bis, del d.lgs. n. 472/1997, ma applicabile solo ai tributi gestiti dall’Agenzia delle entrate, senza intervento regolamentare. Infine, gli interessi dovuti sono pari a quelli legali, oggi fissati al 0,05% su base annua e si calcolano in base ai giorni di ritardo (1/365 della misura annua al giorno) solo sulle somme dovute a titolo di imposta.

Esonero acconto IMU-Alberghi (art. 177, dl 34/2020)

Si coglie infine l'occasione per ricordare che sono esentati dal pagamento della prima rata dell'IMU (articolo 177 del dl 34/2020):

- I possessori di immobili adibiti a stabilimenti balneari marittimi, lacuali e fluviali e a stabilimenti termali;

- I possessori di immobili che siano anche gestori delle attività adibite a: alberghi o pensioni rientranti nella categoria catastale D/2, agriturismi, villaggi turistici, ostelli della gioventù, rifugi di montagna, colonie marine e montane, affittacamere per brevi soggiorni, case e appartamenti per vacanze, bed & breakfast, residence e campeggi. L’espressione riportata nella norma citata per indicare i beneficiari (“gestori delle attività”) sembra limitare l'agevolazione alle attività svolte in forma imprenditoriale, argomento sul quale appare comunque opportuna una precisazione formale o una messa a punto normativa.

Fase3. IFEL: 60.000 dipendenti pubblici hanno seguito la formazione on line per gestire al meglio l’emergenza sanitaria

Raggiunto ad aprile il numero dei formati on line di tutto il 2019

In questi mesi di pandemia IFEL, la Fondazione che per Anci si occupa di finanza locale, ha aumentato il suo impegno garantendo la continuità dei servizi verso i Comuni italiani alle prese con l’emergenza sanitaria e con le sue ricadute economiche e finanziarie. È stato assicurato il lavoro di analisi e supporto tecnico ai processi di decisione pubblica riguardanti le misure straordinarie assunte anche in materia di finanza locale. L’informazione e l’assistenza ai Comuni è stata fornita per via telefonica e telematica: l’utilizzazione del sito è cresciuta del doppio, rispetto all’anno precedente, con 561.880 sessioni/accesso al 9 giugno 2020 (nell’intero 2019 erano state 508.187). Non si sono fermate le attività dei progetti di sostegno alle amministrazioni. La formazione on line sta assumendo il ruolo di punto di riferimento nazionale per il personale comunale, e non solo, e i numeri dei primi mesi del 2020 lo dimostrano.

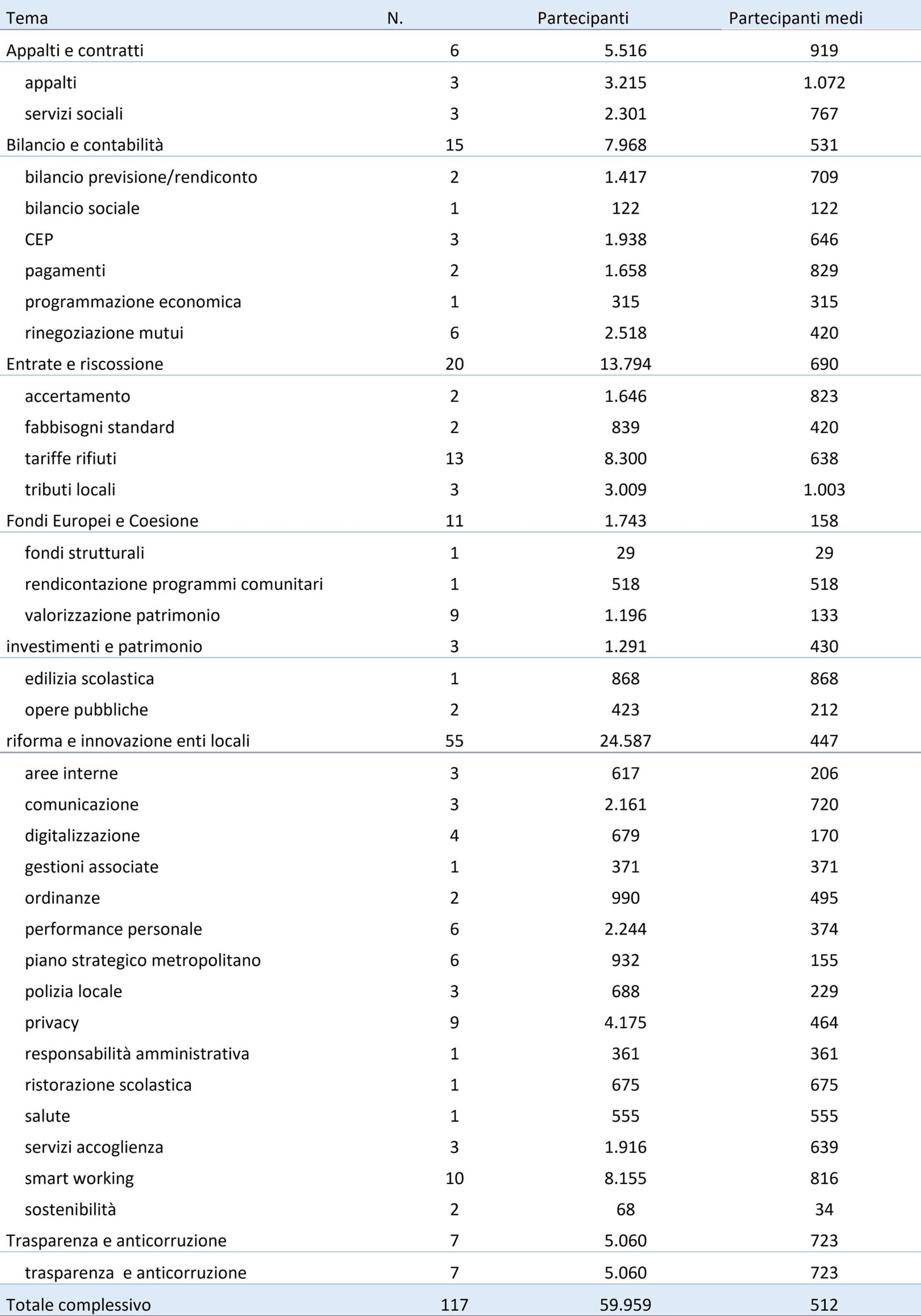

Dal 13 gennaio all’8 giugno IFEL ha realizzato 117 eventi on line come webinar e talk on web o web talk, a cui hanno partecipato complessivamente 59.959 persone, con partecipazione media di 512 persone. Raggiunto pertanto l’obiettivo di doppiare l’anno se si pensa che in tutto il 2019 sono stati 110 webinar a cui hanno partecipato 35.154 persone, con la partecipazione media di 320 persone. Il 27 aprile 2020, in piena fase 1, è stato raggiunto e superato il numero dei partecipanti alle attività formative on line 2019. Se si considera anche la formazione in presenza realizzata nel 2019, i partecipanti salgono a 46.511, dato comunque inferiore a quello rilevato all’8 giugno per la sola formazione on line. Le visualizzazioni sul canale YouTube della formazione, invece, sono ad oggi 163.814 mentre nello stesso periodo del 2019 erano pari a 80.392.

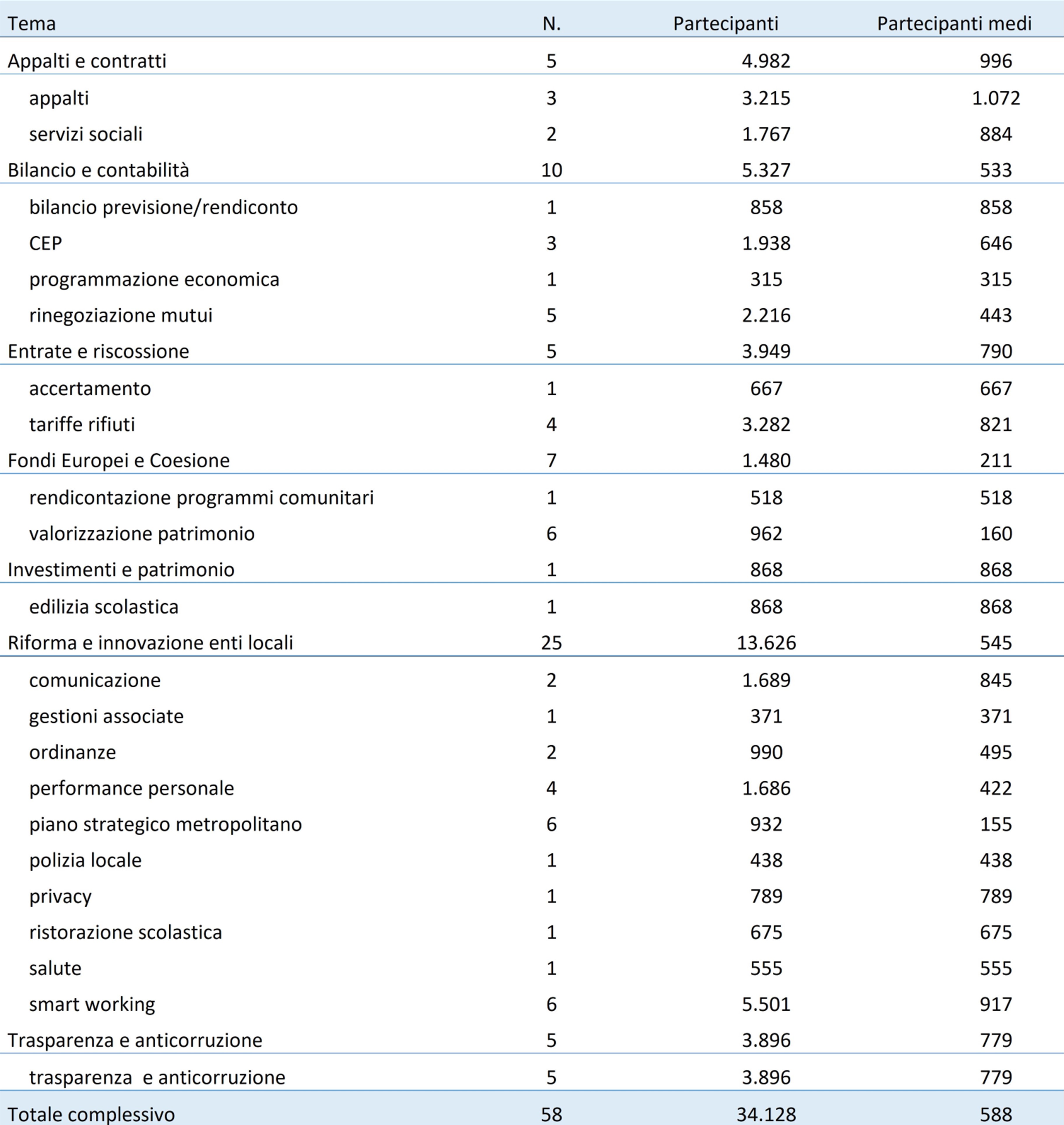

Importante il dato in rifermento alla Fase 1, tra il 9 marzo e il 10 maggio 2020, in cui la Fondazione ha realizzato 58 eventi on line, la metà di tutta l’attività formativa realizzata ad oggi, a cui hanno partecipato complessivamente 34.128 persone, con una partecipazione media di 588 persone. In questo periodo, oltre a proseguire con il proprio programma di formazione on line sulle tematiche ordinariamente affrontate, sono stati realizzati webinar che affrontavano tematiche legate all’emergenza Coronavirus: dallo smart working al tema delle ordinanze, dagli appalti alla rinegoziazione dei mutui CDP, dalla contabilità economico-patrimoniale alle modifiche ARERA alla comunicazione istituzionale in piena emergenza sanitaria. Inoltre, tematiche solitamente trattate con la formazione in presenza, con una durata media di 5 ore ad evento e quindi con una durata superiore all’ora e mezza del webinar, sono state riorganizzate in cicli di 3-5 webinar come è avvenuto per la Trasparenza e anticorruzione. L’elevata partecipazione media a tali webinar rivela l’elevato interesse e l’attualità per le tematiche affrontate in questa fase emergenziale. In questo periodo si è osservato non solo un incremento della partecipazione, ma si è anche riusciti a raggiungere Comuni, ma anche altre amministrazioni pubbliche, e soggetti che non avevano ancora preso parte all’attività formativa in precedenza.

Durante la Fase 2 della pandemia, tra l’11 maggio e il 2 giugno, oltre a realizzare attività formative on line sulle tematiche connesse alla nuova fase emergenziale, quale il tema del nuovo regolamento IMU, IFEL ha concentrato la propria attenzione su problematiche emerse nel corso dei webinar realizzati nella Fase 1, quale il tema della sicurezza dei dati informatici connesso allo smart working, per affrontare il quale sono stati organizzati 7 webinar, uno dei quali incentrato sul trattamento dei dati sanitari.

Tabella 1. Attività formativa on line (webinar e talk on web/web talk), articolati per tema.

Anno 2020 (aggiornati all’8 giugno)

Tabella 2. Attività formativa on line (webinar e web talk), articolati per tema

realizzati durante il lock down (9 marzo – 10 maggio 2020)

Dl Rilancio - anticipazioni di liquidità per il pagamento dei debiti commerciali. Istruzioni per l’uso

Ci pervengono numerose richieste di chiarimento sulle modalità e le tempistiche con le quali gli enti locali potranno avvalersi delle anticipazioni di liquidità previste dal decreto "Rilancio". All’approssimarsi dell’apertura dei termini di presentazione delle domande, rispondiamo con la seguente nota sintetica.

Come è noto, l’articolo 115 del dl n. 34 del 2020 ha istituito un fondo con una dotazione di 12 miliardi per assicurare la liquidità per i pagamenti dei debiti commerciali certi, liquidi ed esigibili maturati dagli enti territoriali al 31 dicembre 2019. Le risorse potranno essere usate dalle regioni e dagli enti locali nella misura, rispettivamente, di 1,5 miliardi e 6,5 miliardi nonché dagli enti del servizio sanitario nazionale nella misura di 4 miliardi.

Le regole di funzionamento delle anticipazioni di liquidità per i comuni e le città metropolitane sono fissate dall’articolo 116 del decreto "Rilancio": l’amministrazione interessata, previa deliberazione della Giunta, dovrà chiedere l’anticipazione nel periodo che va dal 15 giugno al 7 luglio 2020 secondo le modalità previste dalla Convenzione sottoscritta dal MEF e dalla Cassa depositi e prestiti SpA (cfr. Comunicato MEF n. 116/2020).

La Convenzione MEF-Cassa prevede che la domanda sia compilata, a pena di inammissibilità, utilizzando il modello Domanda di Anticipazione A e sia presentata alla Cassa, sottoscritta dal rappresentante legale dell’ente e corredata dall’attestazione di copertura finanziaria delle spese concernenti il rimborso delle rate di ammortamento, verificata dall'organo di controllo di regolarità amministrativa e contabile.

Le anticipazioni sono destinate, secondo quanto l’ente ha dichiarato nella Domanda di Anticipazione, al pagamento di debiti commerciali esigibili alla data del 31 dicembre 2019 e/o all’estinzione delle anticipazioni di liquidità ex legge di bilancio 2020, ossia al rimborso, totale o parziale, dell’importo in linea capitale dell’anticipazione concessa ai sensi dell'articolo 4, commi da 7-bis a 7-novies, del d.lgs. n. 2 del 2002 e già erogata al 15 giugno 2020.

Qualora l’anticipazione sia destinata allo smaltimento dei debiti pregressi, alla Domanda dovrà essere allegata anche la cosiddetta Dichiarazione PCC, che è una dichiarazione generata dalla piattaforma dei crediti commerciali – PCC della Ragioneria Generale dello Stato, sottoscritta dal rappresentante legale dell’ente e contenente l’elenco dei debiti da pagare. La Dichiarazione PCC, a pena di inammissibilità della Domanda, dovrà essere prodotta nello stato “pubblicata” (ossia definitiva) e dovrà anche contenere, in relazione al pagamento dell’IVA dovuta in relazione alle fatture in regime di split payment, la specificazione circa la volontà di provvedere con risorse proprie ovvero mediante il ricorso all’anticipazione.

Ciascun ente potrà presentare una sola domanda in un’unica soluzione.

La Cassa comunicherà a ciascun richiedente, entro il termine del 24 luglio 2020, previsto dal decreto "Rilancio", previa approvazione da parte del MEF, la concessione dell’anticipazione, dopodiché, l’ente locale dovrà inviare alla Cassa, entro il termine del 15 settembre 2020, a pena di decadenza della concessione, la proposta del contratto di anticipazione, debitamente compilata e sottoscritta sulla base del contratto tipo allegato alla Convenzione, Contratto di Anticipazione A, nella quale sono indicati importo e durata di ammortamento dell’anticipazione concessa.

Il Contratto di Anticipazione è perfezionato all’atto della ricezione, da parte dell’amministrazione locale, del Contratto di Anticipazione sottoscritto dalla Cassa, in nome e per conto del MEF, per accettazione. Le modalità di perfezionamento del Contratto di Anticipazione sono rese note dalla Cassa sul sito www.cdp.it.

La Cassa provvederà ad erogare:

- la quota di anticipazione destinata al pagamento dei debiti indicati nella Dichiarazione PCC, in unica soluzione, entro sette giorni lavorativi dal perfezionamento del contratto. Ai sensi di quanto previsto dall’articolo 116, comma 8, del dl n. 34 del 2020, ciascun ente, entro il trentesimo giorno successivo alla data di erogazione dell’anticipazione, provvede all’estinzione dei debiti riportati nella Dichiarazione PCC;

- la quota di anticipazione destinata all’estinzione delle anticipazioni di liquidità ex legge di bilancio 2020, sulla base di quanto previsto nel Contratto di Anticipazione.

Le anticipazioni potranno avere, sulla base di quanto indicato dal richiedente, durata da un minimo di 3 anni fino a un massimo di 30 anni, a partire dalla data di perfezionamento dei contratti di anticipazione, così come previsto, dall’art. 116, comma 5, del decreto "Rilancio". L’anticipazione, di conseguenza, durerà fino al 31 ottobre dell’anno di scadenza che sarà compreso tra il 2023 e il 2049.

L’ente dovrà rimborsare le anticipazioni mediante il pagamento di rate costanti, comprensive di capitale ed interessi, scadenti il 31 ottobre di ciascun anno a partire dal 2022. Dalla data di erogazione e sino alla data di decorrenza dell’ammortamento saranno corrisposti dall’ente, il giorno lavorativo bancario antecedente la medesima data di decorrenza dell’ammortamento, interessi di preammortamento.

Il tasso di interesse applicato è del 1,226% (cfr. Comunicato MEF n. 113/2020).

Infine, l’articolo 4 della Convenzione definisce le tempistiche del recupero delle somme non corrisposte dagli enti locali: entro il 15 novembre di ogni anno la Cassa ne comunica l’importo al MEF e all’Agenzia delle Entrate. Tali somme potranno essere recuperate secondo le modalità di cui all’articolo 116, comma 6, del d.l. n. 34 del 2020. In particolare, nel caso dei comuni, l’Agenzia delle Entrate provvederà a trattenere il dovuto all’atto del pagamento agli stessi dell’IMU, riscossa con F24, mentre nel caso delle città metropolitane e delle province effettuerà la trattenuta all’atto del riversamento dell'imposta sulle assicurazioni contro la responsabilità civile, RCAuto, anch’essa riscossa tramite F24.

Segnaliamo infine che:

- É in linea sul sito della PCC la Guida Anticipazione di liquidità D.L. 2020 relativa alla nuova funzionalità Anticipazione liquidità > Decreto Legge 19 maggio 2020, n. 34, riservata agli utenti della piattaforma, con il ruolo di Responsabile dell’Amministrazione debitrice, per la compilazione della Dichiarazione PCC;

- Cdp dedicherà al tema uno specifico seminario on-line dal titolo “Anticipazione di liquidità per la PA - Procedura e modalità operative per accedere alla misura”, che si terrà il giorno 16 giugno 2020, alle ore 12:00, al quale prenderanno parte relatori di CDP, MEF, ANCI e UPI.

- Convenzione MEF-CDP di cui all’art.115 del DL 34/2020

- Domanda di Anticipazione A – Allegato 1 Convenzione

- Contratto di Anticipazione A – Allegato 3 Convenzione

- Guida Anticipazione di liquidità D.L. 2020