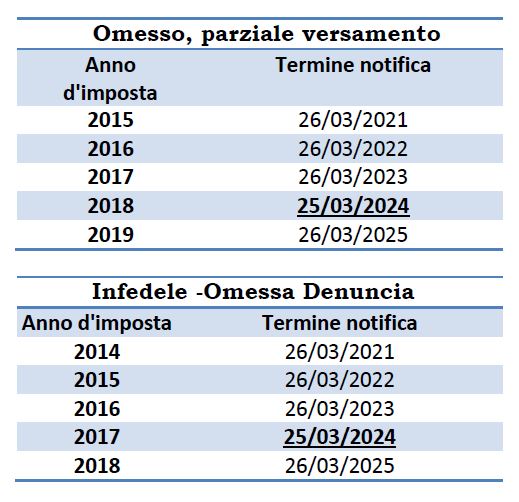

Nella Nota IFEL del 2 novembre 2021, avente ad oggetto “I termini di notifica degli atti di accertamento esecutivi e delle ingiunzioni fiscali alla luce della sospensione dei termini disposta dal dl n. 18 del 2020” è riportata una tabella relative ai termini di decadenza degli atti di accertamento per omesso/parziale versamento e per infedele/omessa dichiarazione, calcolati con la proroga di 85 giorni prevista dall’art. 67, dl 18/2000, pari al periodo di sospensione dell’attività di accertamento disposta per effetto della pandemia tra l’8 marzo e il 31 maggio 2020.

Nella tabella, con riferimento ai termini prorogati in scadenza nel 2024, è stata riportata per errore la data del 26 marzo 2024, che non tiene conto che l’anno 2024 è bisestile. Pertanto, come indicato nella tabella di seguito, il termine di decadenza corretto è il 25 marzo 2024.